Auditoría Superior de la Federación detectó anomalías del FISMDF en Altamira

Agustin Peña Cruz | Noticiaspc.com.mx

Grupo PEÑA-CRUZ

Altamira, Tamps.- La Auditoría Superior de la Federación (ASF) emitió la solicitud de aclaración marcada con el folio 14-D-28003-14-1162-03-001 en relación a los Recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal, “para que el municipio de Altamira, Tamaulipas, aclare y proporcione la documentación que acredite el ejercicio y aplicación a los objetivos del fondo de los recursos no gastados al 30 de junio de 2015 del FISM-DF correspondiente al ejercicio fiscal 2014, por 2,742,742.60 pesos (dos millones setecientos cuarenta y dos mil setecientos cuarenta y dos pesos 60/100 M.N.), de acuerdo con la Ley de Coordinación Fiscal y los Lineamientos generales para la operación del Fondo de Aportaciones para la Infraestructura Social”.

Informe del resultado de la fiscalización superior de la cuenta pública 2014 del municipio de Altamira, Tamaulipas (Auditoría Coordinada) de FISM-DF con relación a la auditoría financiera con enfoque de desempeño: 14-D-28003-14-1162 GF-743, a la letra dice lo siguiente: “respecto de los 664,186.9 miles de pesos transferidos durante el ejercicio 2014 al estado de Tamaulipas, a través del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal (FISMDF), se verificó la aplicación de los recursos asignados al municipio de Altamira, Tamaulipas, que ascendieron a 49,462.8 miles de pesos. De éstos, se seleccionaron para su revisión física y documental 40,519.2 miles de pesos, que significaron el 81.9% de los recursos asignados”.

El documento al cual tuvo acceso el Grupo de Noticias PEÑA-CRUZ, resalta que existen debilidades que impiden que las actividades de control sean suficientes para garantizar la eficiencia y eficacia de las operaciones; la confiabilidad de la información; la correcta transparencia y rendición de cuentas; el cumplimiento de la normativa del fondo, y por consecuencia, el cumplimiento del objetivo y metas del fondo.

Cabe destacar que los recursos pagados con el fondo se destinaron para la atención de los grupos de población en condiciones sociales más desfavorables, ubicados en las Zonas de Atención Prioritaria (ZAP) definidas por la SEDESOL, en las localidades que presentaron los dos más altos grados de rezago social en el municipio, y así como en la población que se encuentran en pobreza extrema, situación que se acreditó mediante la aplicación de Cuestionarios Únicos de Información Socioeconómica (CUIS); asimismo, los recursos se aplicaron conforme a los proyectos establecidos en el anexo de los lineamientos del FAIS.

En el apartado de obras y acciones sociales, la ASF constató que para 12 obras el municipio no realizó las licitaciones que correspondían, de acuerdo con la normativa, sin que presentara justificación que amparara la excepción correspondiente, en virtud de que tres obras se realizaron por adjudicación directa cuando correspondía a invitación a cuando menos tres contratistas; y nueve obras se realizaron por invitación a tres contratistas cuando correspondía a licitación pública.

El informe puntualiza que en la obra denominada “Construcción de drenaje pluvial en calles Agustín Melgar, Francisco Márquez, Avenida Miramar y Plutarco Elías Calles, Ej. Ricardo Flores Magón” existió incumplimiento de la fecha de conclusión de los trabajos establecidos en el contrato, debido a que el convenio modificatorio presentado solamente ampara la ampliación del monto y no del plazo, y el municipio no aplicó penas convencionales por el retraso, las cuales ascienden a 79.1 miles de pesos.

INFORME DE AVANCE EN ARMONIZACIÓN CONTABLE DE 2016 DE LA ASF

Dicha información a la cual también tuvo acceso el Grupo de Noticias PEÑA-CRUZ resalta que sobre el proceso de armonización contable en las entidades federativas, refiere que “El desarrollo del procedimiento de auditoría en las entidades federativas para valorar el cumplimiento de la Ley General de Contabilidad Gubernamental, se llevó a cabo a partir de la aplicación de una encuesta para determinar el nivel de cumplimiento de la normativa emitida por el Consejo Nacional de Armonización Contable, así como del análisis de las 4 cuatro guías de cumplimiento emitidas por el CONAC, relativas a registros contables, registros presupuestarios, registros administrativos y transparencia”. Y que la implantación de la normativa emitida en el ejercicio 2014, se tiene un cumplimiento promedio del 69.6%, en donde los estados de Campeche, Durango, Guerrero, México, Quintana Roo y Nuevo León reportan un avance del 90.9%, y Chihuahua, Oaxaca, Querétaro, Tamaulipas y Tlaxcala del 83.4%; por el contrario, los estados de Aguascalientes, Baja California Sur, Michoacán, Puebla y el Distrito Federal no llegan al 60%. Así mismo el Estado de Tamaulipas, aun no figura en la cédula de información básica por auditoría de los recursos federales transferidos en cuenta pública 2014, donde en su caso debería aparecer el municipio de Altamira haciendo referencia a tal documento solventado.

ANTECEDENTES

En el marco del Sistema Nacional de Fiscalización (SNF), la ASF suscribió convenios de coordinación y colaboración con las Entidades de Fiscalización Superior de las Legislaturas Locales (EFSL), con objeto de coordinar y fortalecer las acciones de fiscalización de los recursos federales transferidos a las entidades federativas, municipios y demarcaciones territoriales. En ese contexto, para la revisión de la Cuenta Pública 2014, la ASF diseñó una estrategia de fiscalización coordinada con las EFSL, cuyo objetivo es incrementar la cobertura en la revisión del gasto federalizado, evitar la duplicidad en las auditorías realizadas e impulsar la homologación de criterios, normas y metodologías de auditoría, que son objetivos sustantivos del SNF. Dicha auditoría se realizó con base a esa estrategia y se llevó a cabo conjuntamente con la Auditoría Superior del Estado de Tamaulipas (ASE); quien el marco jurídico de la ASF y, se desarrolló en un ambiente de estrecha coordinación con esa entidad de fiscalización, dice el informe el cual obra en poder del Grupo de Noticias PEÑA-CRUZ.

RESULTADOS DE LA AUDITORIA CONJUNTA (ASF Y ASE)

Control Interno: Se analizó el control interno instrumentado por los ejecutores de los recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal (FISM-DF) 2014, con base en el Marco Integrado de Control Interno (MICI) emitido por la Auditoría Superior de la Federación; para ello, se aplicó un cuestionario de control interno y se evaluó la documentación comprobatoria con la finalidad de contribuir proactiva y constructivamente a la mejora continua de los sistemas de control interno implementados, señala el informe. Después de analizar las evidencias y las respuestas, los resultados más relevantes de la evaluación arrojaron fortalezas y debilidades en la gestión del fondo, entre las que destacan las siguientes:

FORTALEZAS

Ambiente de Control: El municipio cuenta con un Manual de Organización por Dependencia, que se encuentra publicado en su página de Internet, que considera las atribuciones de cada área, la existencia de dichos manuales permite establecer la distribución de las funciones entre los servidores públicos con nivel de mando medio y superior. Existen Manuales de Procedimientos que permiten precisar las actividades que deben realizarse para cumplir debidamente con cada una de las funciones que demandan cada uno de los puestos desempeñados.

DEBILIDADES

Ambiente de Control: No existen ni un Código de Ética ni otro de Conducta.

No se realkizan evaluaciones del sistema de control interno, lo que impide deteminar las causas de los problemas y, en consecuencia, no se ha establecido un programa de atención. Evaluación de riesgos No existe una planeación estratégica que establezca las acciones que permitan la consecución de los objetivos y metas institucionales. No se han implementado las acciones para identificar los riesgos que pueden impedir la consecución de cada objetivo y meta institucional, lo que imposibilita la realización de acciones que permitan mitigar, administrar o minimizar dichos riesgos.

No existe un informe sobre el estado que guarda la administración de los riesgos relevantes. Actividades de control Los sistemas informáticos de mayor relevancia, que se constituyen como herramientas de control del ente auditado, no han sido objeto de evaluaciones de control interno, ni de riesgos en el último ejercicio.

Información y Comunicación: No existe un plan de recuperación de la información existente en los equipos y sistemas informáticos, que en caso de un desastre permita el restablecimiento de la operación del ente y en consecuencia el logro de objetivos y metas institucionales.

Supervisión: En el último año, no se llevaron a cabo autoevaluaciones de control interno de los principales procesos sustantivos y adjetivos. Por lo anterior, la Auditoría Superior de la Federación (ASF) considera que el sistema de control interno para la gestión del fondo en el municipio de Altamira, Tamaulipas, no está debidamente implantado, ya que existen debilidades que impiden que las actividades de control sean suficientes para garantizar la eficiencia y eficacia de las operaciones; la confiabilidad de la información; la correcta transparencia y rendición de cuentas; el cumplimiento de la normativa del fondo, y por consecuencia, el cumplimiento del objetivo y metas del fondo. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, instruyó las acciones de control necesarias, a fin de que se lleven a cabo las actividades de control suficientes para atender las debilidades detectadas en la evaluación del Control Interno para el cumplimiento del objetivo y metas del fondo, con lo que se solventa la observación.

TRANSFERENCIAS DE RECURSOS

El Gobierno del estado de Tamaulipas enteró mensualmente, en los primeros 10 meses del año, por partes iguales y de acuerdo con el calendario establecido, los 49,462.8 miles de pesos asignados al municipio de Altamira, Tamaulipas, para el FISMDF 2014; asimismo, utilizó una cuenta bancaria productiva y específica para la administración de los recursos del fondo en ese ejercicio y sus rendimientos que ascendieron a 102.8 miles de pesos, además, no se transfirieron recursos injustificadamente a otros fondos ni hacia cuentas en las que se dispusiera de otro tipo de recursos, tal como lo establece la normativa.

De los recursos del fondo, se afectaron como fuente de pago 3,691.2 miles de pesos, para garantizar el crédito contraído por el municipio con el Banco Nacional de Obras y Servicios Públicos, S.N.C. (BANOBRAS), destinado a la ejecución de obras que cumplieron con los fines del fondo, el cual dispuso de las autorizaciones correspondientes y se encuentra registrado ante la Secretaría de Hacienda y Crédito Público y el Gobierno del Estado. Registros contables y documentación soporte Las operaciones realizadas con recursos del fondo se registraron en la contabilidad del municipio, y disponen de la documentación justificativa y comprobatoria del gasto, la cual cumple con los requisitos fiscales; además, se canceló con la leyenda «Operado» y se identificó con el nombre del fondo.

REVISIÓN DE LA IMPLANTACIÓN DE NORMAS EMITIDAS POR CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE (CONAC)

Durante el año 2014, el Consejo Nacional de Armonización Contable publicó 16 disposiciones normativas que regulan las operaciones financieras de los municipios con población mayor a veinticinco mil habitantes; para su evaluación, se aplicó un cuestionario de cumplimiento al esquema normativo, de cuyo análisis se determinó que el municipio de Altamira, Tamaulipas, implantó 15 disposiciones en los tiempos establecidos, determinando un avance aceptable en este cumplimiento. A diciembre de 2014, los municipios con población mayor a veinticinco mil habitantes, deben observar 181 obligaciones normativas derivadas de la Ley General de Contabilidad Gubernamental y de las Normas que de ella resultan y que fueron emitidas en el periodo 2009-2014 por el Consejo Nacional de Armonización Contable (CONAC); considerando su relevancia en la elaboración de estados financieros, se tomó una muestra de 79 obligaciones previstas en la ley y su reforma, y como resultado de este análisis se determinó que el municipio de Altamira, Tamaulipas, implantó 47 disposiciones en tiempo y forma, es decir, el 59.5%, y presentó un avance parcial en el cumplimiento del objetivo de armonización. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, instruyó las acciones de control necesarias, a fin de que se realicen las actividades necesarias para que, en lo subsecuente, se implementen las normativas derivadas de la Ley General de Contabilidad Gubernamental y de las Normas que de ella se resultan y que fueron emitidas en el periodo 2009-2014 por el Consejo Nacional de Armonización Contable (CONAC), con lo que se solventa la observación.

DESTINO DE LOS RECURSOS

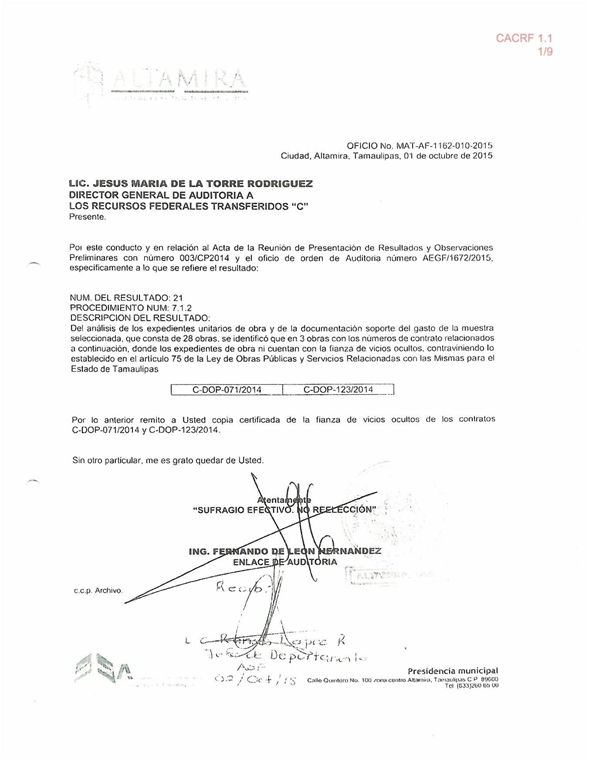

Al municipio le fueron entregados 49,462.8 miles de pesos del FISM-DF 2014, y durante su administración se generaron intereses por 102.8 miles de pesos, por lo que el total disponible para el ejercicio fiscal 2014 fue de 49,565.6 miles de pesos. De estos recursos, se constató que al 31 de diciembre de 2014 se gastó 37,601.3 miles de pesos que representaron el 75.9% del disponible, y se determinó un subejercicio a este corte del 24.1%, que equivale a 11,964.3 miles de pesos no ejercidos en los objetivos del fondo, de acuerdo con la Ley de Coordinación Fiscal; en tanto que, al 30 de junio de 2015, se gastó 46,822.9 miles de pesos que representaron el 94.5% del disponible, y se determinó un subejercicio a este último corte del 5.5%, que equivale a 2,742.7 miles pesos no ejercidos a los objetivos del fondo, como se indica en la grafica.

La Contraloría Municipal de Altamira, Tamaulipas, inició el procedimiento para determinar posibles responsabilidades administrativas de los servidores públicos, que en su gestión, no ejercieron con oportunidad los recursos del FISM-DF para el Ejercicio Fiscal 2014 y, para tales efectos, radicó el asunto en el expediente número CM 001-15, por lo que se da como promovida esta acción; sin embargo, queda pendiente de acreditar ante este órgano de fiscalización con la evidencia documental del destino y aplicación a los objetivos del fondo de los recursos no ejercidos por 2,742.7 miles de pesos, de acuerdo con la Ley de Coordinación Fiscal, refiere el informe en poder del Grupo de Noticias PEÑA-CRUZ.

SOLICITUD DE ACLARACIÓN EMITIDA POR LA ASF 14-D-28003-14-1162-03-001

Para que el municipio de Altamira, Tamaulipas, aclare y proporcione la documentación que acredite el ejercicio y aplicación a los objetivos del fondo de los recursos no gastados al 30 de junio de 2015 del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal correspondiente al ejercicio fiscal 2014, por 2,742,742.60 pesos (dos millones setecientos cuarenta y dos mil setecientos cuarenta y dos pesos 60/100 M.N.), de acuerdo con la Ley de Coordinación Fiscal y los Lineamientos generales para la operación del Fondo de Aportaciones para la Infraestructura Social. Los recursos pagados con el fondo se destinaron para la atención de los grupos de población en condiciones sociales más desfavorables, ubicados en las Zonas de Atención Prioritgaria (ZAP) definidas por la SEDESOL, en las localidades que presentaron los dos más altos grados de rezago social en el municipio, y así como en la población que se encuentran en pobreza extrema, situación que se acreditó mediante la aplicación de Cuestionarios Únicos de Información Socioeconómica (CUIS); asimismo, los recursos se aplicaron conforme a los proyectos establecidos en el anexo de los lineamientos del FAIS. El municipio no invirtió por lo menos el 60.0% de los recursos del FISM-DF 2014 para la atención de las zonas de atención prioritarias urbanas, el porcentaje de inversión en las ZAP urbanas determinado fue del 211.2% conforme a la fórmula contemplada en los lineamientos para la operación del FAIS, a la fecha de auditoría el importe ejercido en dichas zonas representó el 52.4% de lo asignado.

La Secretaría de la Contraloría de Altamira, Tamaulipas, inició el procedimiento para determinar posibles responsabilidades administrativas de los servidores públicos que en su gestión no invirtieron por lo menos el 60.0% de los recursos del FISMDF 2014 en la realización de proyectos que se ubiquen en las Zonas de Atención Prioritaria (ZAP) y, para tales efectos, radicó el asunto en el expediente número CM 001-15, por lo que se da como promovida esta acción. El municipio invirtió el 77.4% de los recursos del FIS-MDF 2014 para la realización de proyectos de incidencia directa, y están destinados a proyectos que están considerados en los lineamientos establecidos por la SEDESOL y corresponden a los rubros que marca la Ley de Coordinación Fiscal.

TRANSPARENCIA DEL EJERCICIODE LOS RECURSOS

El municipio no envió a la SHCP, por conducto del Gobierno del Estado, en forma y de manera pormenorizada, el primer y segundo informes trimestrales del Formato de Gestión de Proyectos (Formato Único); los cuatro informes trimestrales del Formato Nivel Financiero (Nivel de Fondo); el primer, segundo y tercer informes trimestrales de los indicadores de desempeño correspondientes a urbanización, los cuatro informes trimestrales del indicador de caminos rurales, ni el primero y segundo trimestres de la ficha técnica de otros proyectos. La Secretaría de la Contraloría de Altamira, Tamaulipas, inició el procedimiento para determinar posibles responsabilidades administrativas de los servidores públicos que en su gestión no enviaron la totalidad de los informes trimestrales correspondientes a la SHCP y, para tales efectos, radicó el asunto en el expediente número CM 001-15, por lo que se da como promovida esta acción. El municipio hizo del conocimiento de los habitantes el monto de los recursos recibidos, el costo, ubicación, metas y beneficiarios de las obras y acciones por realizar; y al término del ejercicio, los resultados alcanzados.

OBRAS Y ACCIONES SOCIALES

Se constató que para 12 obras el municipio no realizó las licitaciones que correspondían, de acuerdo con la normativa, sin que presentara justificación que amparara la excepción correspondiente, en virtud de que tres obras se realizaron por adjudicación directa cuando correspondía a invitación a cuando menos tres contratistas; y nueve obras se realizaron por invitación a tres contratistas cuando correspondía a licitación pública. La Secretaría de la Contraloría de Altamira, Tamaulipas, inició el procedimiento para determinar posibles responsabilida des administrativas de los servidores públicos que en su gestión adjudicaron incorrectamente 12 obras sin presentar la justificación que ampara la excepción a la licitación que establece la normativa y, para tales efectos, radicó el asunto en el expediente número CM 001-15, por lo que se da como promovida esta acción.

En la obra denominada “Construcción de drenaje pluvial en calles Agustín Melgar, Francisco Márquez, Avenida Miramar y Plutarco Elías Calles, Ej. Ricardo Flores Magón” existió incumplimiento de la fecha de conclusión de los trabajos establecidos en el contrato, debido a que el convenio modificatorio presentado solamente ampara la ampliación del monto y no del plazo, y el municipio no aplicó penas convencionales por el retraso, las cuales ascienden a 79.1 miles de pesos. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó el convenio único modificatorio por diferimiento de fechas del contrato número C-DOP-076/2014, información que se valoró y se estimó suficiente, por lo que se solventa lo observado. En cuatro obras, no se realizaron las retenciones correspondientes al 5 millar por 43.7 miles de pesos. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó las facturas de las cuatro obras donde se reflejan las retenciones efectuadas, así como los estados de cuenta bancarios donde se identifican los pagos realizados, información que se valoró y se estimó suficiente, por lo que se solventa lo observado. El municipio realizó la aportación al programa denominado “3×1 migrantes”, para la ejecución de una obra denominada “Construcción de Red Eléctrica, en el Ejido Martín A. Martínez”, de la cual no se presentó el expediente técnico unitario. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó el expediente unitario de la obra denominada “Construcción de Red Eléctrica, en el Ejido Martín A. Martínez”, información que se valoró y se estimó suficiente, por lo que se solventa lo observado. Se constató que en 2 obras no se localizaron las fianzas de vicios ocultos. El municipio, en el transcurso de la auditoría y con motivo de la intervención de la ASF, proporcionó las fianzas de vicios ocultos de las dos obras, información que se valoró y se estimó suficiente, por lo que se solventa lo observado. Desarrollo Institucional El municipio no ejerció recursos del FISMDF 2014 en el programa de Desarrollo Institucional.

GASTOS INDIRECTOS

El municipio no ejerció recursos del FISMDF 2014 en el rubro de Gastos Indirectos. Cumplimiento de metas y objetivos Al municipio le fueron transferidos por el fondo un total de 49,462.8 miles de pesos, y el nivel del gasto al 31 de diciembre de 2014 fue del 76.0% de lo transferido, es decir, a esta fecha el municipio no gastó 11,861.5 miles de pesos; en tanto que a la fecha de la revisión, 30 de junio de 2015, el recurso no gastado significó el 5.3%, es decir, 2,639.9 miles de pesos. Lo anterior limita el cumplimiento del objetivo del fondo y retrasa los beneficios para la población, lo que genera opacidad al dejar fuera del proceso fiscalizador a los recursos que no son aplicados.

La totalidad de los recursos, se destinó para la atención de los grupos de población en condiciones sociales más desfavorables, en virtud de que se aplicaron en las Zonas de Atención Prioritaria (ZAP) definidas por la SEDESOL, a la población en pobreza y se atendieron a las localidades que presentaron los dos más altos grados de rezago social en el municipio, lo cual mejora las condiciones de vida de la población más desprotegida del municipio y propicia igualdad social entre la población.

Respecto a la planeación de las inversiones del fondo y considerando el catálogo de proyectos establecido por la SEDESOL, el municipio destinó a programas de agua potable, drenaje y letrinas y electrificación un total de 37,681.9 miles de pesos, que representan el 76.2% de los recursos asignados del FISMDF, lo que permite mejoras en la calidad de vida de la población beneficiada por el fondo. Cabe destacar que el 77.4% de lo asignado, se aplicó a obras y acciones de contribución Directa, es decir, en proyectos de infraestructura social básica que contribuyen de manera inmediata a mejorar alguna de las carencias sociales relacionadas con la pobreza multidimensional, en tanto que el 9.2% de lo asignado se aplicó para proyectos de contribución complementarios, que están asociados con los proyectos de contribución Directa y que son necesarios para su realización o que coadyuvan al mejoramiento de los indicadores de pobreza, reza go social y al desarrollo económico y social del municipio.

Es importante destacar que, a la fecha de la revisión y de acuerdo con los avances físicos que presentó el municipio, de las 46 obras programadas, todas se encontraban concluidas. Lo anterior pone de manifiesto que el municipio de Altamira, Tamaulipas, tiene una contribución parcial en el cumplimiento de los objetivos de la política pública en materia de Desarrollo Social, debido a que el nivel de gasto a la fecha de la revisión fue del 94.7% de lo transferido, se destinó a la población que presenta los mayores rezagos sociales en el municipio, el 77.4% fueron para proyectos de contribución directa y no se cumplió con el porcentaje de inversión destinado a las Zonas de Atención Prioritaria (ZAP). Montos por Aclarar Se determinaron 2,742.7 miles de pesos por aclarar Resumen de Observaciones y Acciones Se determinaron once observaciones, de las cuales diez fueron solventadas por la entidad fiscalizada antes de la integración de este informe. La 1 restante generó: una solicitud de aclaración.

DICTAMEN

La Auditoría Superior de la Federación revisó una muestra de 40,519.2 miles de pesos, que representó el 81.9% de los 49,462.8 miles de pesos transferidos al municipio de Altamira, estado de Tamaulipas, mediante el Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal (FISMDF); la auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable. Al 31 de diciembre de 2014, el municipio gastó el 76.0% de los recursos transferidos y al cierre de la auditoría (30 de junio de 2015), el 94.7%; ello generó opacidad en la aplicación efectiva de los recursos no erogados. En el ejercicio de los recursos, el municipio, en lo general, se ajustó a la normativa que rige la administración y ejercicio de los recursos del fondo y, se presentó un subejercicio de los recursos transferidos por 2,742.7 miles de pesos; la observación determinada se derivó en la promoción de la acción correspondiente. El municipio no dispone de un adecuado sistema de control interno que le permite identificar y atender los riesgos que apoyan el cumplimiento de los objetivos del FISMDF, la observancia de su normativa y el manejo ordenado, eficiente y transparente de los recursos. Asimismo, el municipio incurrió en incumplimientos de las obligaciones de transparencia sobre la gestión del FISMDF, ya que no proporcionó a la SHCP nueve de los informes previstos por la normativa sobre el ejercicio y destino de los recursos. Los objetivos y metas del fondo se cumplieron parcialmente, ya que el municipio no cumplió con el porcentaje de recursos destinados a las ZAP´s, en virtud de que destinó el 52.4% de lo transferido cuando debió de ser al menos el 60.0%; el 77.4% de los recursos transferidos se destinaron a proyectos de incidencia directa, en tanto que los recursos se destinaron a proyectos que están considerados en los lineamientos establecidos por la SEDESOL y corresponden a los rubros establecidos en la Ley de Coordinación Fiscal.

Cabe mencionar que en el municipio, en conjunto, se destinó el 76.2% de lo gastado en obras y acciones de Infraestructura Básica (agua potable, drenaje y electrificación). En conclusión el municipio de Altamira, Tamaulipas, realizó, en general, una gestión razonable de los recursos del Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal, excepto por las áreas de oportunidad identificadas para mejorar la eficiencia del uso de los recursos.

ÁREAS REVISADAS

Las secretarías de Finanzas y de Obras Públicas y Servicios Públicos del municipio de Altamira, Tamaulipas.

DISPOSICIONES JURÍDICAS Y NORMATIVAS INCUMPLIDAS

Durante el desarrollo de la auditoría practicada, se determinaron incumplimientos de las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

- Presupuesto de Egresos de la Federación: Artículo 8, párrafo primero.

- Ley de Coordinación Fiscal: Artículos 33, apartado A, fracción I, y 49, párrafo primero. Fundamento Jurídico de la ASF para Promover Acciones Las facultades de la Auditoría Superior de la Federación para promover las acciones derivadas de la auditoría practicada encuentran su sustento jurídico en las disposiciones siguientes: Artículo 79, fracción II, párrafos tercero y quinto, y fracción IV, párrafos primero y penúltimo, de la Constitución Política de los Estados Unidos Mexicanos. Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 29, fracción X; 32; 39; 49, fracciones I, II, III y IV; 55; 56, y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

COMENTARIOS DE LA ENTIDAD FISCALIZADA

Es importante señalar que la documentación proporcionada por la entidad fiscalizada para aclarar o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la Auditoría Superior de la Federación, y que se presentó a esta entidad fiscalizadora para los efectos de la elaboración definitiva del Informe del Resultado, señala el informe en poder del Grupo de Noticias PEÑA-CRUZ. Se aclara que en el informe del resultado de la fiscalización superior de la cuenta pública 2014, se consideran las justificaciones, aclaraciones y demás información presentada por la entidad fiscalizada, la cual entregó mediante el oficio núm. MAT-AF1162-010-2015 del 1 de octubre de 2015.

POSTURA DEL GOBIERNO LOCAL

POSTURA DEL GOBIERNO LOCAL

La Auditoría Superior del Estado (ASE) detectó una serie de fallas en obras realizadas en el 2015, mismas que fueron solventadas, informó el Secretario de Contraloría Municipal, Marco Gómez Castillo, quien mencionó que este tipo de auditorías se llevan al cabo todos los años. Los recursos federales y los recursos estatales también son inspeccionados por la ASE, por ello, se han emprendido revisiones desde las licitaciones, contratos y la aplicación del presupuesto, expreso a medios de comunicación locales, el día miércoles 16 de marzo de este año.

“Es un señalamiento que nos hacen sobre un recurso que todavía para ellos la administración no ha ejercido, pero ya fue aplicado. No se había hecho llegar en el tiempo los expedientes de estas estas obras, pero ya se hicieron llegar”. Además resaltó que la Secretaría de Contraloría está a la espera de la contestación, “son recursos federales sobre la construcción de un dren pluvial”.

Las cuestiones son administrativas, falta de documentos, pero todo se encuentra debidamente estipulado, pues se ha manejado con transparencia, “todo está solventando, si no se aplica el recurso cuando se destina, es normal que se reintegre, pero no es el caso”.

ALTAMIRA: MILLONES DE PESOS EN EL AIRE

El lunes 16 de Febrero del 2015, el Grupo de Noticias PEÑA-CRUZ publicó, Ciudad de México, DF.- Altamira es una ciudad del estado de Tamaulipas, México conurbada con Tampico (22°23′45″N 97°56′13″O), durante años ha sido golpeada por administradores gubernamentales, saqueada y presidentes municipales que cobijan la impunidad y corrupción. A finales del mes de Enero de este año (2015), una fuente cercana a tesorería municipal y contraloría de la actual administración que preside el ex congresista local, Armando López Flores, revelo al Grupo de Noticias PEÑA-CRUZ, que existen irregularidades en las declaraciones de los gastos efectuados del año pasado (2014) ante el congreso de Tamaulipas, resaltando la posiblemente cantidad de 2 millones de pesos, que aún no han sido comprobados ante las dependencias superiores.

López Flores ha mostrado un claro distanciamiento con los miembros del petit comité, no ha tomado en cuenta a algunos miembros para decisiones importantes, como lo fue en la aprobación de gastos para los premios del carnaval 2015 -que se celebró ese año-, y resaltaron proyecciones de favoritismo en la entrega -como sucedió en el 2014-, donde una de las ganadoras fue su mamá, Doña Beatriz Flores Rubio, con el primer lugar de la categoría de la comparsa dónde participo.

El ex congresista local y actual presidente municipal, subestima a la gran mayoría de los integrantes del cabildo, al no disponer de una profesión académica, ya que al menos 15 figuran como “ciudadanos”; es decir, no disponen de título profesional, y es que el distanciamiento no podría ser mayor, puesto que para lograr ocupar la silla presidencial se vio en la necesidad de negociar con las corrientes partidistas que se revitalizan con los conflictos de intereses dentro de las filas del tricolor; y hoy es una carga que ya tiende a pesarle.

El mal paso que surco López Flores, desde que consolido la estructura de la función pública y administrativa, fue al colocar amigos, familiares directos en el DIF Altamira -una dependencia libre de auditoria- y familiares indirectos en el gobierno local; ha hecho el desastre financiero por el cual se encuentra y la especulación del despilfarro desmedido en las arcas municipales.

¿LEGISLADOR DESCONOCE CUENTAS PUBLICAS?

PEÑA-CRUZ, logró establecer una entrevista vía telefónica con el legislador por el XXI Distrito Electoral con cabecera en Tampico Norte, Eduardo Hernández Chavarría, Presidente de la Comisión de Finanzas, Planeación, Presupuesto y Deuda Pública en el parlamento local, con la finalidad de conocer el punto de vista y postura legislativa entorno a los posibles millones de pesos que no cuadraban y no habrían sido comprobados como gastos mostrados ante la Auditoria Superior del Congreso del Estado de Tamaulipas (ASE). “No traigo el tema, no traigo ese caso, no soy el presidente de la comisión de vigilancia (…) esa información, es en base a la programación que hace la Auditoría Superior del Congreso en el Estado (ASE)”, dice en aquella llamada telefónica del 16 de febrero del 2015. Agregó que “ahora, se está programando cada tres meses, se está presentando y tiene un término en la cual dejan de estar comprobándolo”. Pero dejo claro que “lo traen en Auditoria Superior, si es así, pero vuelvo a repetir, no es un tema que ahora lo traigamos los diputados, como un tema concluido de la Auditoría Superior”.